Hiện nay thị trường nhựa PVC trong nước có xu hướng giảm do nhiều cty & doanh nghiệp giảm giá thấp hơn thị trường để cùng cạnh tranh với các tầng lớp khách hàng khác nhau, để tìm hiểu kỹ hơn chúng ta cùng đọc bài viết sau.

Thị trường PVC trong khu vực chuẩn bị cho xu hướng giảm giá trong tháng thứ hai liên tiếp dưới áp lực từ việc giá thanh toán ethylene giảm, nhu cầu trầm lắng và nguồn cung dồi dào. Bên cạnh đó, các báo giá hàng nhập khẩu cạnh tranh gây áp lực lên người bán trong khu vực do mức chênh lệch lớn giữa thị trường nhập khẩu và thị trường giao ngay.

Mặc dù giá PVC trong nước đã có xu hướng giảm trong một năm, song mức giá hiện tại vẫn cao hơn mức trung bình trước đại dịch. Điều này cũng phủ bóng đen lên triển vọng ngắn hạn và trung hạn, đặc biệt nếu thị trường toàn cầu vẫn yếu và nhu cầu không thể phục hồi một cách toàn diện.

Giá nhập khẩu ở mức 3 con số thu hút nhu cầu mua hàng

Báo giá nhập khẩu với thời hạn giao hàng muộn hơn đã xuất hiện ở mức 3 con số, tạo ra chênh lệch rất lớn so với giá PVC nội địa và hạn chế nhu cầu mua đối với PVC nội địa. Người mua châu Âu gần đây đã tăng khối lượng mua từ thị trường nhập khẩu để giảm chi phí trung bình cho hàng tồn kho của họ.

Báo giá tháng 4 của K67-68 từ Ai Cập đạt 820 EUR/tấn (906 USD/tấn) CIF, 90 ngày, giao hàng trong tháng 6. Trong khi đó, giá PVC của Mỹ đạt cao hơn 900 EUR/tấn (994 USD/tấn) DDP. Báo giá tháng 5 của K64-65 và K70 Mỹ lần lượt đạt 930 EUR/tấn (1027 USD/tấn) và 960 EUR/tấn (1060 USD/tấn) DDP, 15 ngày, giao hàng trong tháng 6.

Tại Ý, giá nội địa đạt 1290-1380 EUR/tấn K67-68, 1310-1400 EUR/tấn K70 và 1300-1390 EUR/tấn K58 và K64-65, tất cả đều theo phương thức FD, 60 ngày. Ở Tây Âu, giá thấp hơn nhiều so với ở Ý. Theo đó, giá đạt 1190-1290 EUR/tấn K67-68, 1210-1310 EUR/tấn K70 và 1200-1300 EUR/tấn K58 và K64-65 theo các phương thức tương tự.

Tuy nhiên, mức chênh lệch giữa báo giá nhập khẩu và nội địa đang thu hẹp hơn ở mức khoảng 250-450 EUR/tấn so với 700-800 EUR/tấn hồi tháng 11 năm 2022.

Giá PVC vẫn trên mức trung bình trước đại dịch

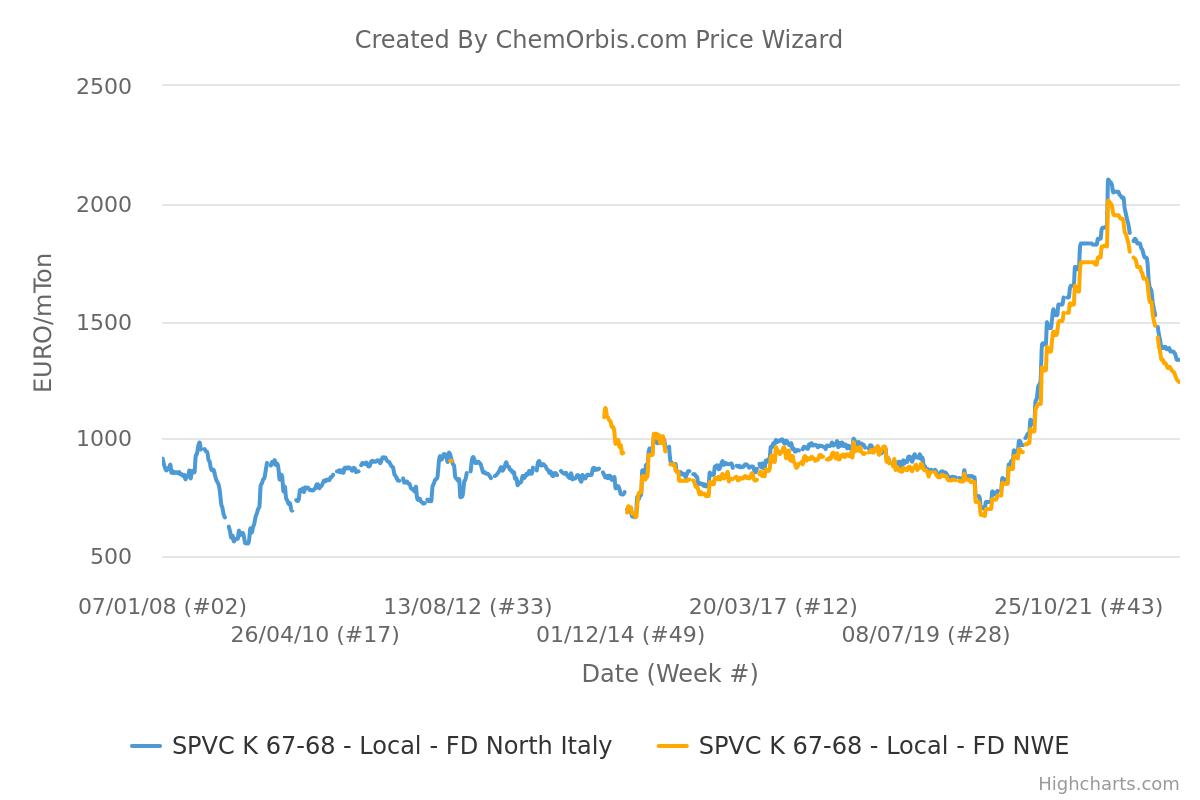

Theo biểu đồ bên dưới, giá K67-68 giao ngay hầu như có xu hướng giảm trong một năm qua. Sau khi giảm khỏi mức cao nhất từng được ghi nhận vào tháng 4 năm 2022, giá đã giảm tổng cộng 770 EUR/tấn, tương đương 36-38% cho đến thời điểm hiện tại. Con số này so với mức tăng tích lũy khoảng 1300-1350 EUR/tấn, tương đương 188% trong chuỗi tăng dài nhất từ tháng 6 năm 2020 đến tháng 4 năm 2022. Điều đó cho thấy giá PVC đã giảm với tốc độ chậm và có kiểm soát hơn so với các mức tăng mạnh trong suốt 2 năm qua với xu hướng leo dốc.

Do đó, giá vẫn trên mức trung bình trước đại dịch, hầu như dao động dưới mức 1000 EUR/tấn FD, khi xem xét dữ liệu ghi nhận. Nói một cách dễ hiểu, giá hiện tại cao hơn 40-50% so với mức trung bình trước đại dịch.

Các nhà sản xuất nỗ lực duy trì báo giá

Bất chấp áp lực cạnh tranh từ hàng nhập khẩu, các nhà sản xuất châu Âu không sẵn sàng giảm mạnh đối với các báo giá mới của họ. Một vài trong số họ đã nỗ lực duy trì báo giá vào đầu tháng 5, nhấn mạnh sự cần thiết phải bảo vệ biên lợi nhuận của họ trong bối cảnh giá xút giảm. Các báo giá tháng 5 ban đầu đã xuất hiện với mức không đổi hoặc giảm tới 20-30 EUR, trong khi nhiều nhà cung cấp vẫn chưa công bố giá tháng 5 của họ. Trong một số trường hợp, thị trường cũng ghi nhận mức giảm 60-80 EUR/tấn và 80-100 EUR/tấn do các mức giá này đang hình thành phân khúc cao hơn trong khoảng giá.

Một nguồn tin của nhà sản xuất trong khu vực cho biết: “Mặc dù chúng tôi đã khởi động tháng mới với giá không đổi, song chúng tôi có thể chấp nhận một số mức giảm tùy thuộc vào giá khởi điểm.” Một nhà cung cấp khác cũng cho biết: “Thật khó để cạnh tranh với hàng nhập khẩu vì chúng tôi sẽ không thể ngang bằng với giá nhập khẩu ngay cả khi chúng tôi giảm giá mạnh. Mặt khác, các đợt giảm giá mạnh sẽ đẩy người mua ra ngoài lề và chúng tôi sẽ mất thêm lợi nhuận. Tuy nhiên, có khả năng sẽ thấy mức chiết khấu lớn hơn 10 EUR/tấn.”

Người mua thúc đẩy giảm giá ethylene thêm

Do các điều kiện cung và cầu hầu như không thay đổi, việc giữ nguyên giá được cho là bất khả thi trong tháng này. Người mua sẽ thúc đẩy mức chiết khấu lớn hơn 10 EUR/tấn đối với ethylene nếu nhu cầu không tăng mạnh. Điều này cùng với áp lực ngày càng tăng từ các báo giá nhập khẩu cạnh tranh sẽ tác động lên các nhà sản xuất trong khu vực trong tương lai.

Về nhu cầu, một loạt các ngày lễ ngân hàng ở Tây Âu sẽ khiến hoạt động mua bán trầm lắng trong tháng 5. Do đó, các nhà kinh doanh thường không kỳ vọng nhu cầu sẽ phục hồi rõ rệt trong tháng này, chưa kể đến tác động lan tỏa từ triển vọng kinh tế toàn cầu ảm đạm.

![[HOT] VINASTAR VÀ HÀNH TRÌNH NÂNG CAO NĂNG XUẤT: TỪ CẢI TIẾN KỸ THUẬT ĐẾN CHUYỂN ĐỔI SỐ TOÀN DIỆN](/UserUpload/Article/VINASTAR-VA-HANH-TRINH-NANG-CAO-NANG-XUAT-TU-CAI-TIEN-KY-THUAT-DEN-CHUYEN-DOI-SO-TOAN-DIEN-9e0e456b-43a7-4424-bc06-fcb55dce067b.jpg?width=100&height=70)